S&P: Ποιες τράπεζες κινδυνεύουν από την διόρθωση των ακινήτων – Τι λέει για Ελλάδα

Ανθεκτικές εκτιμά η S&P Global Ratings ότι θα παραμείνουν οι επιδόσεις των χαρτοφυλακίων στεγαστικών δανείων των ευρωπαϊκών τραπεζών καθώς οι οικονομίες της περιοχής επιβραδύνουν. Ακόμα και εάν υπάρξει διόρθωση στις αγορές κατοικιών, οι ζημιές από τα δάνεια θα είναι μεν υψηλότερες, αλλά θα παραμείνουν περιορισμένες, εκτιμά ο οίκος αξιολόγησης.

Οι αναλυτές στηρίζουν την αισιοδοξία τους αυτή στη διαπίστωση ότι στις χώρες όπου τα ακίνητα φαίνονται πιο υπερτιμημένα, οι τράπεζες έχουν σχετικά ισχυρούς υποστηρικτικούς παράγοντες, όπως για παράδειγμα η καλή κατάσταση των οικονομικών των νοικοκυριών.

Αντίθετα, στις χώρες που έχουν παραδοσιακά ασθενέστερες δικλείδες ασφαλείας στα τραπεζικά τους συστήματα, η S&P βλέπει περιορισμένες ενδείξεις υπερθέρμανσης στα ακίνητα.

Οι κίνδυνοι για τα ακίνητα

Η S&P εξετάζει το κατά πόσο τα ακίνητα είναι υπερτιμημένα με βάση τις ιστορικές τάσεις στις αγορές, τις πραγματικές τιμές των ακινήτων και τον δείκτη τιμών/εισοδήματα.

Με βάση αυτούς τους παράγοντες, θεωρεί ότι οι αγορές κατοικιών είναι πιο υπερτιμημένες σε έξι χώρες: Αυστρία, Τσεχία, Ισλανδία, Λουξεμβούργο, Σουηδία και Ηνωμένο Βασίλειο.

Στη συνέχεια, η S&P εξετάζει τους τρεις παράγοντες που πιστεύει ότι μπορούν να περιορίσουν τις επιπτώσεις από μια διόρθωση των ακινήτων στα χαρτοφυλάκια δανείων και τους ισολογισμούς των τραπεζών:

– Πόσο δυνατή είναι η αγορά εργασίας και τα οικονομικά των νοικοκυριών, συμπεριλαμβανομένων των μέτρων στήριξης κτλ.

– Ποια είναι η ποιότητα των κριτηρίων χορήγησης στεγαστικών δανείων των τραπεζών, συμπεριλαμβανομένου του ποσοστού των δανείων σταθερού επιτοκίου έναντι εκείνων που είναι κυμαινόμενου.

– Τα μέτρα που εφαρμόζουν οι κατά τόπους εποπτικές αρχές για να περιορίσουν τις χορηγήσεις στεγαστικών δανείων και να δημιουργήσουν «μαξιλάρια» έναντι των κύκλων της οικονομίας.

Η Ελλάδα

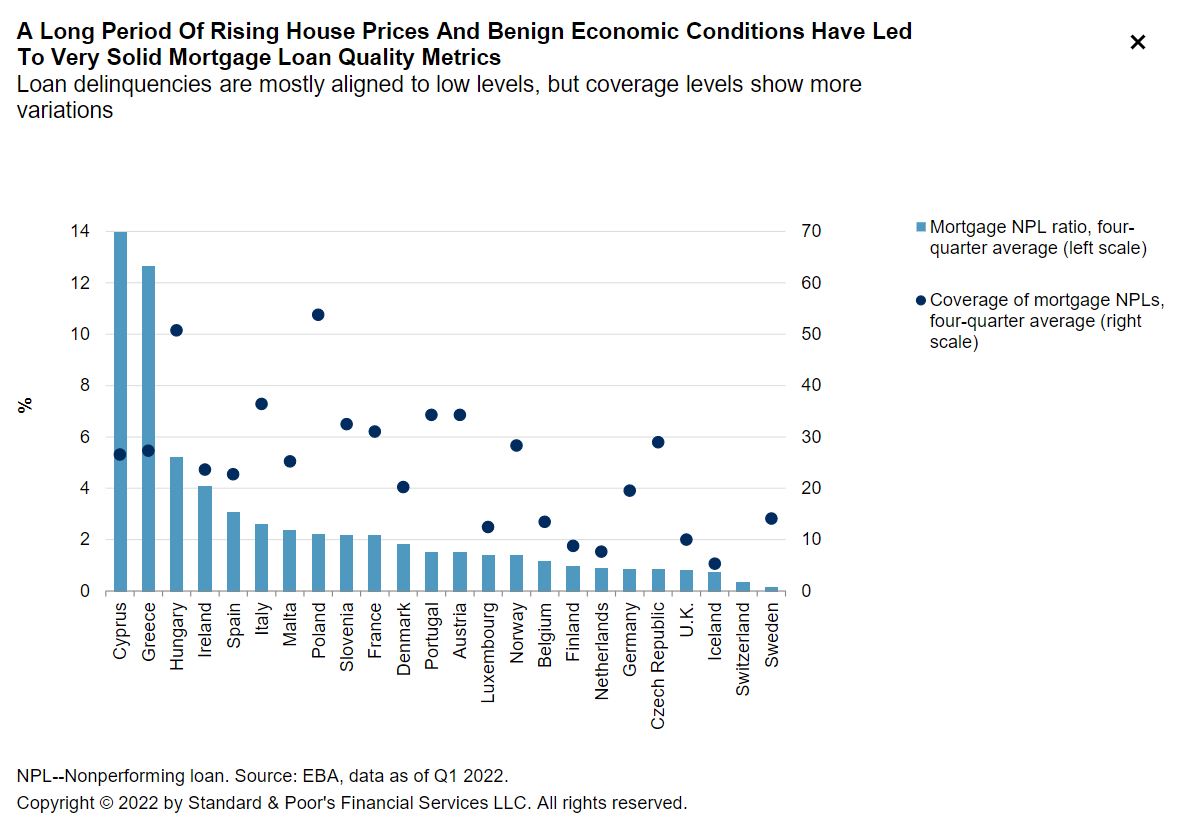

Με βάση αυτούς τους δείκτες που εξέτασε, η S&P διαπίστωσε ότι το τραπεζικό σύστημα της Ελλάδας, μαζί με εκείνο της Κύπρου, ξεχωρίζει ως ιδιαίτερα αδύναμο στην Ευρώπη. Οι παραδοσιακά ασθενέστερες επιδόσεις των χαρτοφυλακίων στεγαστικών δανείων στις δύο αυτές χώρες επιβεβαιώνουν την άποψη του οίκου.

Όμως, όπως τονίζει η S&P, η αγορά real estate τόσο στην Ελλάδα όσο και στην Κύπρο δεν δείχνει σημάδια σημαντικής υπερθέρμανσης αυτή τη στιγμή.

Αντίθετα, από τις χώρες με υπερτιμημένες αγορές ακινήτων, η S&P ανησυχεί περισσότερο για τα τραπεζικά συστήματα της Ισλανδίας και της Πορτογαλίας.

Όλα τα βλέμματα στην ανεργία

Η S&P θεωρεί ότι η ανεργία και όχι η πτώση στις τιμές των ακινήτων είναι ο βασικός παράγοντας που επηρεάζει τις καθυστερήσεις στα δάνεια. Οι αναλυτές της εκτιμούν ότι τα νοικοκυριά που αντιμετωπίζουν οικονομικές δυσκολίες θα δώσουν προτεραιότητα στα πιο αναγκαία έξοδα (τρόφιμα, στέγαση, δόσεις αυτοκινήτου). Αντίθετα, για να φτάσουν σε σημείο να σταματήσουν να πληρώνουν το στεγαστικό τους, θα πρέπει ο οικογενειακός προϋπολογισμός να δεχθεί πολύ σημαντικές πιέσεις, οι οποίες συνήθως είναι αποτέλεσμα μιας απόλυσης.

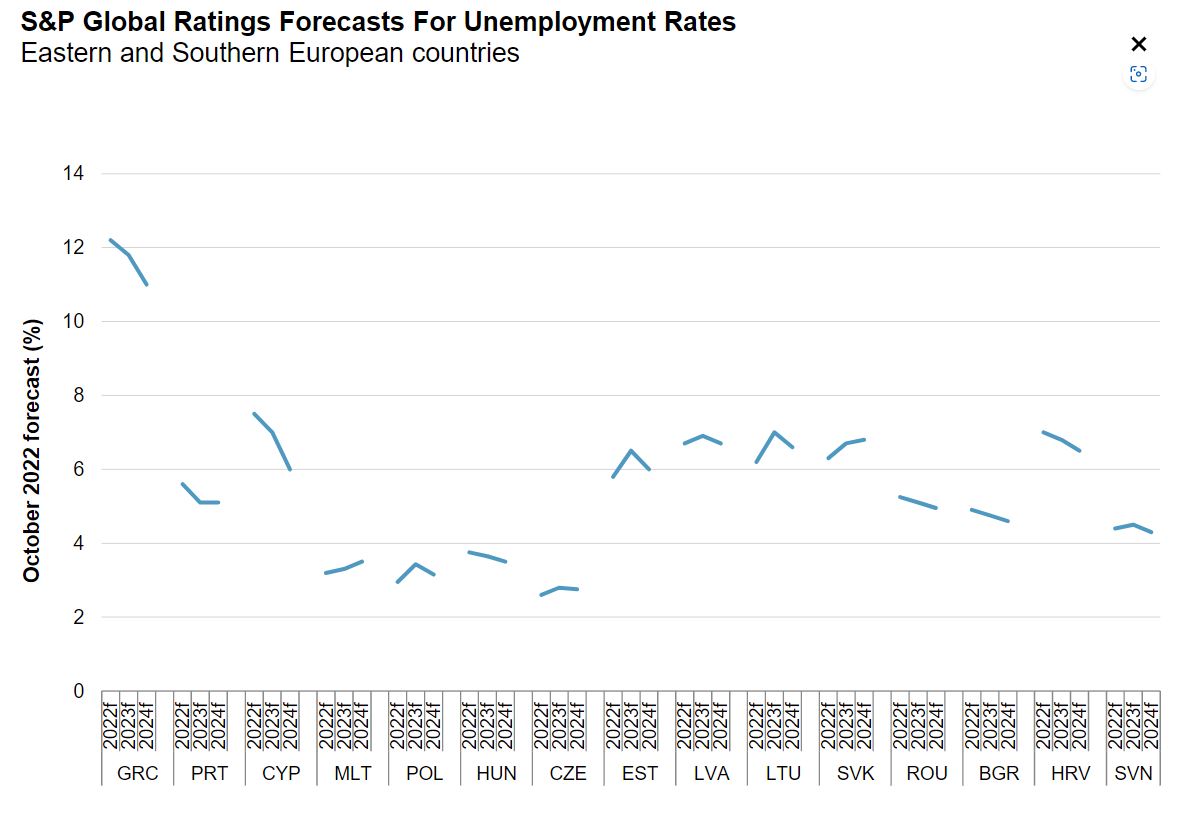

Παρά την οικονομική στασιμότητα, η S&P προβλέπει ότι τα ποσοστά της ανεργίας θα παραμείνουν σε γενικές γραμμές σταθερά το 2023-2024, καθώς οι αγορές εργασίας στην Ευρώπη είναι παραδοσιακά ισχυρές. Στην Ελλάδα, συγκεκριμένα, ο οίκος προβλέπει μείωση της ανεργίας για το διάστημα αυτό.

Επιπλέον, η S&P βλέπει ότι τα ευρωπαϊκά νοικοκυριά είναι χρηματοοικονομικά ισχυρά, ενώ ακόμα και στις χώρες όπου τα στοιχεία των δανείων δείχνουν μια ασθενέστερη κατάσταση (σε κάποιες σκανδιναβικές χώρες και στην Ελβετία), ο συνολικός πλούτος της χώρας λειτουργεί ως «μαξιλάρι», ενώ οι κυβερνήσεις είναι σε θέση να παρέμβουν, εάν χρειαστεί, μέσω προγραμμάτων στήριξης.

Τι δείχνουν τα stress tests

Η S&P μελέτη τα stress tests της EBA του 2021 για να δει πώς θα επηρεάζονταν τα χαρτοφυλάκια δανείων σε μία βαθύτερη και πιο παρατεταμένη ύφεση.

Υπενθυμίζεται ότι το δυσμενές σενάριο προβλέπει τριετή ύφεση με συνολική πτώση του ΑΕΠ κατά 3,6% στην Ευρώπη, απότομη αύξηση της ανεργίας (στο 12,1% από 7,4% το 2020) και μείωση στις τιμές των ακινήτων κατά 16%.

Σε αυτό το σενάριο, τα στεγαστικά δάνεια σε default υπερτριπλασιάζονται σε ορίζοντα τριετίας στα 200 δισ. ευρώ ή το 5% του συνόλου των στεγαστικών δανείων.

Στις περισσότερες χώρες, οι ζημιές από τα στεγαστικά παραμένουν διαχειρίσιμες, με τα κόκκινα δάνεια να αυξάνονται, αλλά να παραμένουν κάτω από το 5%. Σε δύο χώρες, την Ουγγαρία και την Ιρλανδία, ξεπερνούν το 10%.

Στο πλαίσιο αυτό, η S&P καταλήγει ότι τα χαρτοφυλάκια στεγαστικών δανείων των ευρωπαϊκών τραπεζών θα παραμείνουν ανθεκτικά στην επόμενη φάση του κύκλου. Όμως, μια πιο βαθιά ή παρατεταμένη πτώση των ακινήτων θα μπορούσε να πλήξει την καταναλωτική εμπιστοσύνη και την συνολική οικονομική εικόνα, οδηγώντας σε αυξημένες αθετήσεις δανείων σε άλλα σημεία των χαρτοφυλακίων των τραπεζών.

Διαβάστε επίσης:

Morgan Stanley: Η Ελλάδα γλιτώνει την ύφεση όμως η επενδυτική βαθμίδα αργεί

DZ Bank: Επιδείνωση προοπτικών στην Ευρωζώνη – Βαθύτερη ύφεση στην Ελλάδα

UBS: Πολύ πάνω από το consensus για την ελληνική οικονομία – Τι λέει για εκλογές, χρέος

Ακολουθήστε το Money Review στο Google News

Ακολουθήστε το Money Review στο Google News