Έρχεται πτώση των ακινήτων λέει η Capital Economics: Γιατί το 2022 δεν είναι 2008

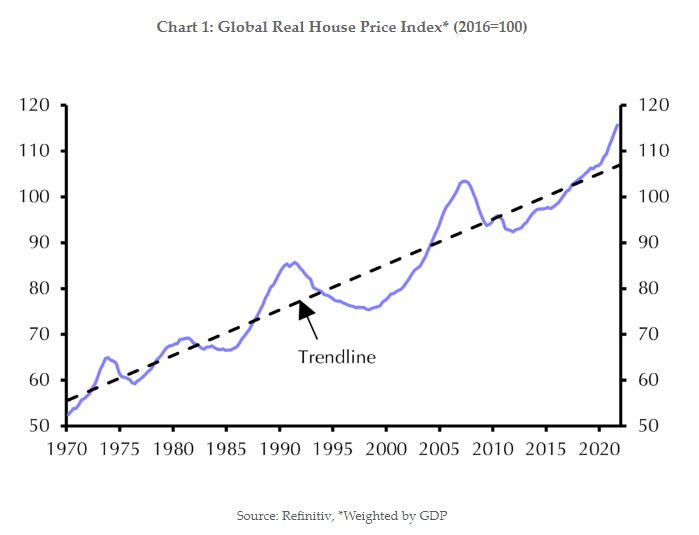

Πτώση στις τιμές των κατοικιών παγκοσμίως, προβλέπει η Capital Economics, προειδοποιώντας ότι αυτή θα φτάσει έως και στο 20% στις πιο υπερτιμημένες αγορές, πλήττοντας τους κατασκευαστές και την οικονομική ανάπτυξη, καθώς οι κεντρικές τράπεζες ανεβάζουν τα επιτόκια. Όμως, ο οίκος τονίζει ότι το 2022 δεν είναι 2008. «Μία κρίση στην έκταση του 2008 είναι απίθανη», εκτιμά ο επικεφαλής οικονομολόγος του, Neil Shearing.

Όπως σημειώνει ο Shearing, οι πολιτικές χαμηλών επιτοκίων ήταν εκείνες που πυροδότησαν την τόσο μεγάλη αύξηση στις τιμές των κατοικιών. Όμως, η πρωτόγνωρη –για αυτή τη γενιά- αύξηση του πληθωρισμού φέρνει την εποχή των χαμηλών επιτοκίων στο τέλος της και οι επιπτώσεις είναι ήδη ορατές στις αγορές ακινήτων.

Στις ΗΠΑ, οι αιτήσεις για στεγαστικά δάνεια έχουν μειωθεί κατά 28% από τα υψηλά τους και οι πωλήσεις νέων κατοικιών κατά 17%. Παρόμοια είναι η εικόνα σε Ηνωμένο Βασίλειο, Καναδά, Αυστραλία, Νέα Ζηλανδία και Σουηδία.

«Πόσο άσχημα θα μπορούσαν να γίνουν τα πράγματα; Οι αναλυτές πέφτουν στην παγίδα του να πιστεύουν ότι η νέα ύφεση θα μοιάζει με την προηγούμενη. Αλλά το 2022 δεν είναι το 2008», σημειώνει ο Shearing, παρότι αναγνωρίζει ότι οι τιμές των κατοικιών θυμίζουν τα επίπεδα προ της παγκόσμιας χρηματοοικονομικής κρίσης.

Όμως η άνοδος των τιμών τροφοδοτήθηκε αυτή τη φορά από διαφορετικούς παράγοντες. Τότε, η φούσκα διογκώθηκε από την γιγάντωση των στεγαστικών δανείων, λόγω της χαλαρής εποπτείας και των χαμηλών στάνταρ δανεισμού. Όταν η φούσκα έσκασε, οι ιδιοκτήτες βρέθηκαν να χρωστούν περισσότερα από όσα άξιζαν τα σπίτια τους, με αποτέλεσμα οι αναγκαστικές πωλήσεις να επιτείνουν το καθοδικό σπιράλ της αγοράς. Τώρα, υπάρχει λιγότερος δανεισμός στην αγορά κατοικιών και οι τράπεζες βρίσκονται σε πολύ καλύτερη κατάσταση, λόγω της εποπτείας που επιβλήθηκε μετά την κρίση.

Η άνοδος των ακινήτων αυτή τη φορά στηρίζεται στα πολύ χαμηλά επιτόκια, που κρατούν χαμηλά τις δόσεις των στεγαστικών δανείων ως ποσοστό του διαθέσιμου εισοδήματος των νοικοκυριών, παρά την άνοδο των τιμών. Καθώς οι κεντρικές τράπεζες ανεβάζουν τα επιτόκια, απομακρύνουν τον βασικό παράγοντα στήριξης των αγορών. Όμως, από την άλλη, η στροφή στα στεγαστικά δάνεια σταθερού επιτοκίου σημαίνει ότι τα υψηλότερα επιτόκια των κεντρικών τραπεζών θα αργήσουν να φανούν στο κόστος των στεγαστικών δανείων των νοικοκυριών.

Όμως, τα υψηλότερα επιτόκια θα πιέσουν όσους αγοράζουν σπίτι για πρώτη φορά και όσους θέλουν αναχρηματοδότηση του δανείου τους.

Στο πλαίσιο αυτό, η Capital Economics εξηγεί ότι η πτώση της αγοράς ακινήτων έρχεται σε τέσσερα στάδια:

– Πρώτα εξασθενεί η ψυχολογία στις έρευνες για τα ακίνητα.

– Μετά μειώνεται η κίνηση των ενδιαφερόμενων αγοραστών (στις αγγελίες κτλ).

– Στο τρίτο στάδιο, μειώνονται οι εγκρίσεις στεγαστικών δανείων, οι πωλήσεις κατοικιών, οι ενάρξεις οικοδομών κτλ.

– Και τελικά, οι τιμές πέφτουν.

Σύμφωνα με τον Shearing, ΗΠΑ, Βρετανία, Καναδάς, Αυστραλία, Νέα Ζηλανδία και Σουηδία βρίσκονται στο τρίτο στάδιο.

Η Capital Economics περιμένει μειώσεις στις τιμές των κατοικιών κατά 20% σε Καναδά και Νέα Ζηλανδία, 15% στην Αυστραλία και 10-15% στη Σουηδία. Όμως στη Βρετανία θα είναι μικρότερες (5-10%) όπως και στις ΗΠΑ (5%).

«Τα καλά νέα είναι ότι οι τράπεζες και τα νοικοκυριά φαίνονται καλύτερα προετοιμασμένα να αντιμετωπίσουν την πτώση της αγοράς κατοικίας σε σύγκριση με τα μέσα της δεκαετίας του 2000», σημειώνει ο Shearing, προσθέτοντας ότι μια κρίση στην έκταση του 2008 είναι απίθανη.

Συνολικά, η Capital Economics προβλέπει ότι η πτώση των ακινήτων θα μειώσει το ΑΕΠ από 0,5% έως 2% στις ΗΠΑ, το Ηνωμένο Βασίλειο, τον Καναδά, την Αυστραλία και τη Νέα Ζηλανδία τα επόμενα δύο χρόνια.

Αυτό θα δημιουργήσει ένα δίλημμα για τις κεντρικές τράπεζες καθώς συνεχίζουν να προσπαθούν να αντιμετωπίσουν τον αυξανόμενο πληθωρισμό. H Capital Economics εκτιμά ότι η πτώση των ακινήτων δεν θα αποτρέψει τη Federal Reserve των ΗΠΑ και την Τράπεζα της Αγγλίας από το να αυξήσουν τα επιτόκια τον επόμενο χρόνο. Αλλά στον Καναδά, τη Νέα Ζηλανδία και τη Σουηδία, όπου οι οικονομίες είναι πιο ευπαθείς, αυτό θα μπορούσε να σημαίνει ότι τα επιτόκια δεν θα αυξηθούν όσο προβλέπουν οι αγορές αυτήν τη στιγμή.

Διαβάστε επίσης:

Morgan Stanley: Γιατί τα ακίνητα δεν είναι φούσκα αυτή τη φορά

Roubini: Ύφεση βλέπει ο Dr. Doom – Πτώση 50% στις αγορές

Ακολουθήστε το Money Review στο Google News

Ακολουθήστε το Money Review στο Google News