Goldman Sachs: Υψηλότερα οι τιμές-στόχοι για τις ελληνικές τράπεζες

Σε αύξηση των τιμών-στόχου για τις μετοχές των ελληνικών τραπεζών προχωρά η Goldman Sachs, υπολογίζοντας τα περιθώρια ανόδου στο 25% κατά μέσο όρο. Ο αμερικανικός επενδυτικός οίκος παραμένει εποικοδομητικός απέναντι στις προοπτικές ανάπτυξης του κλάδου και προβλέπει αύξηση της απόδοσης ιδίων κεφαλαίων στο 13% το 2023 και στο 10% το 2024, από 8% το 2022.

Ειδικότερα, η Goldman Sachs ανεβάζει την τιμή-στόχο για την Alpha Bank στα 1,95 ευρώ από τα 1,70 ευρώ, εντοπίζοντας περιθώρια ανόδου 42% και δίνοντας σύσταση αγοράς.

Για τη Eurobank, ο στόχος ανεβαίνει στα 1,70 ευρώ από 1,55 ευρώ προηγουμένως, με περιθώριο ανόδου 16% και σύσταση neutral.

Στην περίπτωση της Εθνικής Τράπεζας, ο οίκος δίνει στόχο στα 6,90 ευρώ από 6,20 ευρώ και υπολογίζει τα περιθώρια ανόδου στο 21%, με σύσταση αγοράς.

Για την Τράπεζα Πειραιώς, ο στόχος ανεβαίνει στα 3,35 ευρώ από τα 2,75 ευρώ, με περιθώριο ανόδου 21% και σύσταση αγοράς.

Η Goldman Sachs χαρακτηρίζει ισχυρά τα αποτελέσματα του κλάδου για το πρώτο τρίμηνο του έτους, καθώς αυτά ήταν κατά μέσο όρο κατά 24% υψηλότερα των προβλέψεων σε επίπεδο προ φόρων κερδών, λόγω της ισχυρότερης από ό,τι αναμενόταν μετακύλησης των υψηλότερων επιτοκίων στο περιθώριο των επιτοκιακών εσόδων και των ανθεκτικών τάσεων στην ποιότητα ενεργητικού, με μηδενικό καθαρό σχηματισμό νέων μη εξυπηρετούμενων ανοιγμάτων.

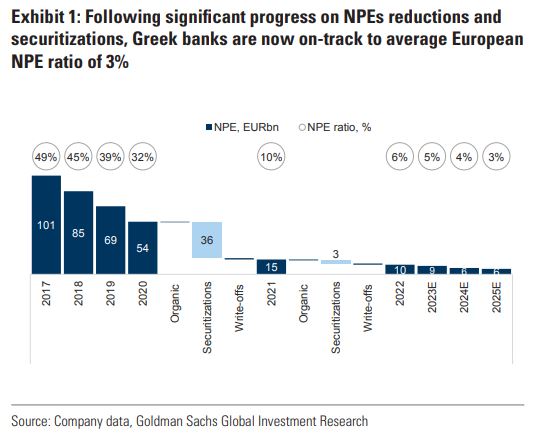

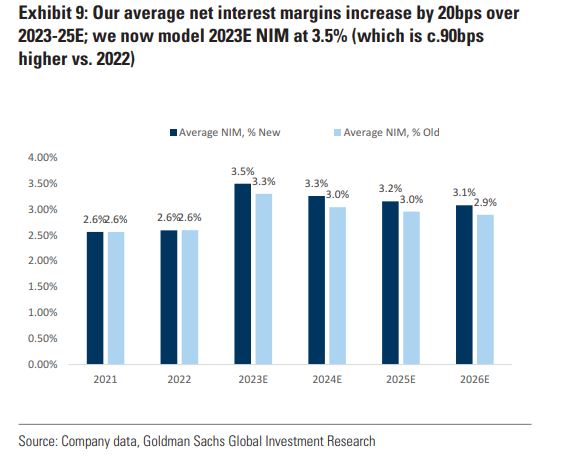

Οι αναλυτές προβλέπουν το NPE στο 5% για το 2023, 4% για το 2024 και 3% για το 2025, με μέση ετήσια αύξηση των εξυπηρετούμενων δανείων στο 4% για το 2022-27 και διεύρυνση του περιθωρίου στα επιτοκιακά έσοδα κατά 90 μονάδες βάσης το 2023.

Στο πλαίσιο αυτό, ο οίκος αναβαθμίζει τις προβλέψεις του για τα κέρδη ανά μετοχή για τις ελληνικές τράπεζες κατά 10% για το 2023, 8% για το 2024 και 4% για το 2025.

Επιπλέον, εκτιμά ότι η συνεχιζόμενη πρόοδος στην οργανική παραγωγή κεφαλαίων και η αποκατάσταση των buffers κεφαλαίων θα δώσουν περαιτέρω στήριξη στις μετοχές.

Διαβάστε επίσης:

Jefferies: Υψηλότερα ο πήχης για Εθνική, Πειραιώς, Eurobank

Axia: Αναβαθμίζει τις τιμές-στόχους για τις τράπεζες – Βλέπει συνέχεια στο ράλι

Overweight στην Ελλάδα η Morgan Stanley – Πρώτη επιλογή στην αναδυόμενη Ευρώπη

Ακολουθήστε το Money Review στο Google News

Ακολουθήστε το Money Review στο Google News