Morgan Stanley: Δαμάζοντας τα spreads της περιφέρειας – Τι σημαίνει για χρέη και τράπεζες

Η διεύρυνση των spreads της περιφέρειας και κυρίως εκείνων της Ιταλίας θυμίζει την αρχική περίοδο της κρίσης του κορωνοϊού ή την περίοδο πριν από την ανακοίνωση του προγράμματος PEPP από την ΕΚΤ, ενώ συνοδεύεται από την επιστροφή των ανησυχιών για διάσπαση του ευρώ, σημειώνουν οι αναλυτές της Morgan Stanley σε σημερινή ανάλυσή τους.

Ένα βασικό ερώτημα για τους επενδυτές είναι, σύμφωνα με τον οίκο, το εάν αυτή η αύξηση στις αποδόσεις των ομολόγων και η διεύρυνση των spreads δικαιολογείται από τα θεμελιώδη στοιχεία. Τα μοντέλα που έτρεξε η Morgan Stanley, συνυπολογίζοντας τα πρωτογενή ελλείμματα, τα χρέη, την ονομαστική ανάπτυξη, τα ισοζύγια πληρωμών και τον δημοσιονομικό χώρο, έδειξαν ότι η διεύρυνση των spreads εξακολουθεί να ακολουθεί τα θεμελιώδη στοιχεία, αλλά αρχίζει να σπρώχνει τα όρια.

Τι θα γίνει με τα χρέη

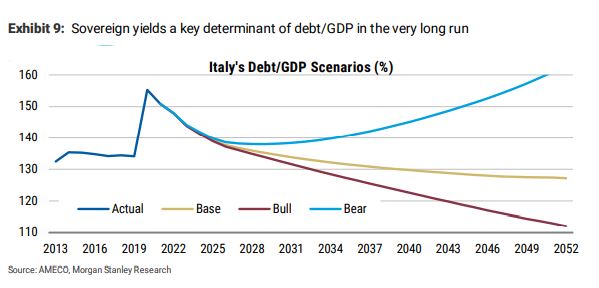

Χρησιμοποιώντας την Ιταλία ως βάση για τους υπολογισμούς της, η Morgan Stanley εξακολουθεί να πιστεύει ότι ο δείκτης του χρέους θα συνεχίσει να μειώνεται σε μεσοπρόθεσμο ορίζοντα, παρά την αύξηση των αποδόσεων των ομολόγων. Ωστόσο, οι αναλυτές τονίζουν ότι ένα περιβάλλον μόνιμα υψηλότερων αποδόσεων ενέχει μακροπρόθεσμους κινδύνους.

«Μία αύξηση στις αποδόσεις δεν μεταφράζεται κατ΄ ανάγκη σε υψηλότερες δαπάνες για τόκους, τουλάχιστον βραχυπρόθεσμα, καθώς αυτή είναι μία μεταβλητή που εξαρτάται σε μεγάλο βαθμό από την μέση σταθμισμένη ωρίμανση και τη δομή του υπάρχοντος στοκ του χρέους», εξηγούν οι αναλυτές.

Κατόπιν τούτων, το βασικό σενάριο του οίκου θέλει τον δείκτη του χρέους να εξακολουθεί να πέφτει σε μεσοπρόθεσμο ορίζοντα.

Οι επιπτώσεις για τις τράπεζες

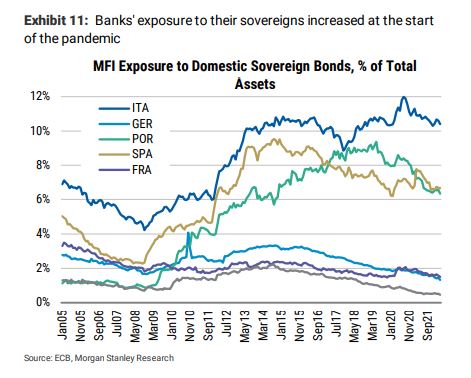

Όμως, όπως φάνηκε και κατά την προηγούμενη κρίση χρέους, η χρηματοοικονομική υγεία των τραπεζών και των κρατών είναι αλληλένδετες, καθώς οι περισσότερες τράπεζες έχουν στα χαρτοφυλάκιά τους κρατικά ομόλογα της χώρας τους, με αποτέλεσμα να υπάρχει ο κίνδυνος της δημιουργίας ενός φαύλου κύκλου.

Κατά τη διάρκεια κρίσεων, όταν το πιστωτικό ρίσκο του κράτους και των τραπεζών αυξάνεται, τα ρίσκα αυτά ενισχύουν το ένα το άλλο, δημιουργώντας τελικά το συστημικό ρίσκο. Κατά τη διάρκεια της πανδημίας, ο τραπεζικός τομέας απορρόφησε κάποια από τα νέα ομόλογα που εξέδωσαν οι κυβερνήσεις για να χρηματοδοτήσουν τα μέτρα στήριξης. Επομένως, η μεγάλη έκθεση των χαρτοφυλακίων των τραπεζών στα κρατικά ομόλογα μπορεί να φέρει στην επιφάνεια παλιά τρωτά σημεία και να ενισχύσει τον άξονα κράτους-τραπεζών σε μία κατάσταση ισχυρής αύξησης του κόστους δανεισμού μιας χώρας, τονίζει η Morgan Stanley. Αυτός ο κίνδυνος περιορίζεται με τα προγράμματα αγοράς τίτλων της ΕΚΤ.

Τι θα γίνει με τα spreads

Με δεδομένη τη δέσμευση της ΕΚΤ να παρουσιάσει ένα εργαλείο κατά του κατακερματισμού της Ευρωζώνης, η Morgan Stanley εκτιμά ότι οι ανακοινώσεις θα μπορούσαν να γίνουν τον Ιούλιο.

Σύμφωνα με τους αναλυτές, το πρόγραμμα θα είναι σχεδιασμένο για να λειτουργήσει ως ανάχωμα, άρα είναι απίθανο ότι θα βάλει ένα όριο στα τρέχοντα επίπεδα των spreads.

Την ίδια ώρα, εάν η επικοινωνία της ΕΚΤ γύρω από το πρόγραμμα είναι ξεκάθαρη και πειστική, τότε το εργαλείο θα μπορούσε να αποτρέψει μία διεύρυνση των spreads στα επίπεδα του 2011 ή του 2018, καταλήγει η Morgan Stanley.

Διαβάστε επίσης:

Barclays: Γιατί δεν ανησυχεί για κρίση χρέους το καλοκαίρι

UBS: Αυτά θα είναι τα 5 χαρακτηριστικά του νέου εργαλείου της ΕΚΤ

Oxford Economics: Η εκδίκηση της περιφέρειας – Ελλάδα ο κερδισμένος του 2022

Ακολουθήστε το Money Review στο Google News

Ακολουθήστε το Money Review στο Google News