Fitch: Πόσο θα πιεστούν τα ελληνικά νοικοκυριά από την αύξηση των επιτοκίων

Βλέπει αύξηση των επιτοκίων καταθέσεων της ΕΚΤ κατά 75 μονάδες βάσης, στο 0,25%, έως τα τέλη του 2022

Με τον δανεισμό τους να αυξάνεται σταθερά εδώ και 20 χρόνια λόγω των ευνοϊκών συνθηκών χρηματοδότησης, τα νοικοκυριά των ανεπτυγμένων οικονομιών εμφανίζονται τώρα ευάλωτα στην αύξηση των επιτοκίων, προειδοποιεί η Fitch Solutions, εκτιμώντας μάλιστα ότι όλο και περισσότερα νοικοκυριά θα δυσκολεύονται να αποπληρώσουν τα χρέη τους. Πάντως, σύμφωνα με τις εκτιμήσεις του οίκου, η Ελλάδα συγκαταλέγεται στις χώρες όπου τα νοικοκυριά αντιμετωπίζουν τους μικρότερους κινδύνους.

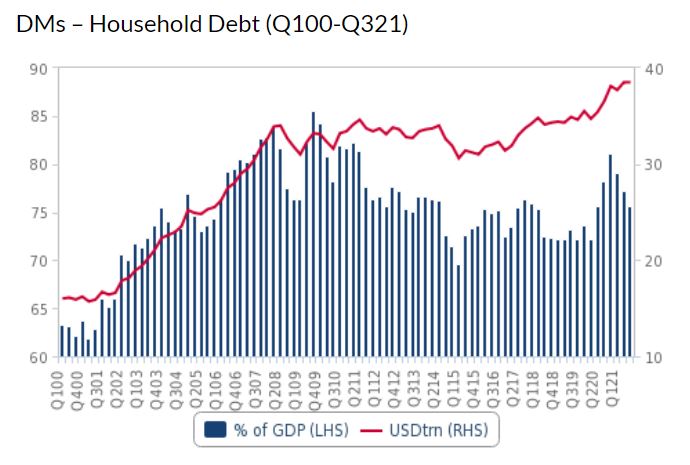

Όπως επισημαίνει η Fitch Solutions, τα νοικοκυριά των ανεπτυγμένων οικονομιών αύξησαν τα χρέη τους ακόμα περισσότερο το 2020, για να αντιμετωπίσουν τις οικονομικές επιπτώσεις της πανδημίας. Ο συνδυασμός υψηλότερου δανεισμού και χαμηλότερου ονομαστικού ΑΕΠ είχε ως αποτέλεσμα την αύξηση του ποσοστού των χρεών ως προς το ΑΕΠ από το 73,7% που ήταν πριν από την πανδημία στο 81,1% το τέταρτο τρίμηνο του 2020, σύμφωνα με τα στοιχεία της Τράπεζας Διεθνών Διακανονισμών. Το ποσοστό υποχώρησε στο 75,7% του ΑΕΠ το τρίτο τρίμηνο του 2021, λόγω της ανάκαμψης των οικονομιών.

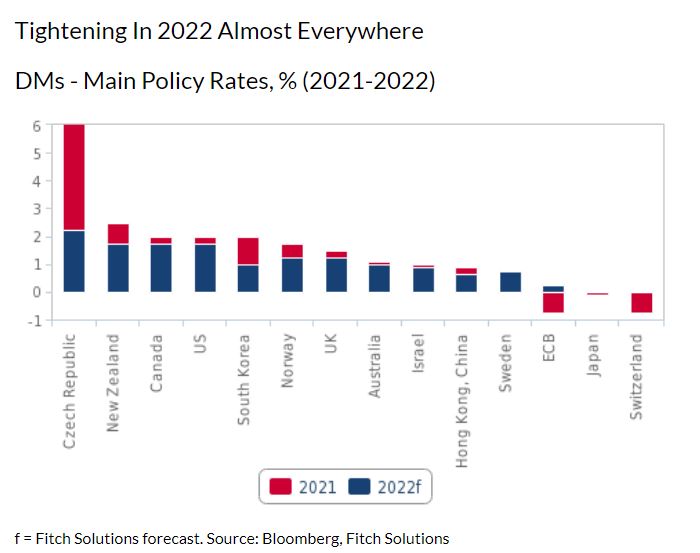

Όμως, καθώς ο δανεισμός τους παραμένει υψηλός, τα νοικοκυριά είναι εκτεθειμένα, τώρα που οι περισσότερες κεντρικές τράπεζες των ανεπτυγμένων οικονομιών ανεβάζουν τα επιτόκια. Άλλωστε, η Fitch Solutions εκτιμά ότι ο κύκλος σύσφιγξης της νομισματικής πολιτικής θα διευρυνθεί, με την Ευρωπαϊκή Κεντρική Τράπεζα να αυξάνει τα επιτόκια καταθέσεων κατά 75 μονάδες βάσης, στο 0,25%, έως τα τέλη του 2022.

Συνολικά, ο οίκος περιμένει αυξήσεις επιτοκίων 1.500 μονάδων βάσης μέσα στο 2022, με τις μεγαλύτερες να σημειώνονται σε Τσεχία (225 μ.β. στο 6%), Νέα Ζηλανδία (175 μ.β. στο 2,50%), Καναδά (175 μ.β. στο 2%), ΗΠΑ (175 μ.β. στο 2%), Ην. Βασίλειο (125 μ.β. στο 1,50%) και Δανία (50 μ.β. στο 0%).

Η αύξηση των επιτοκίων, σε συνδυασμό με τον υψηλό πληθωρισμό και τις αυξανόμενες αποδόσεις των ομολόγων, οδηγούν σε σύσφιγξη των χρηματοδοτικών συνθηκών, κάτι που σημαίνει ότι η εξυπηρέτηση των χρεών γίνεται δυσκολότερη.

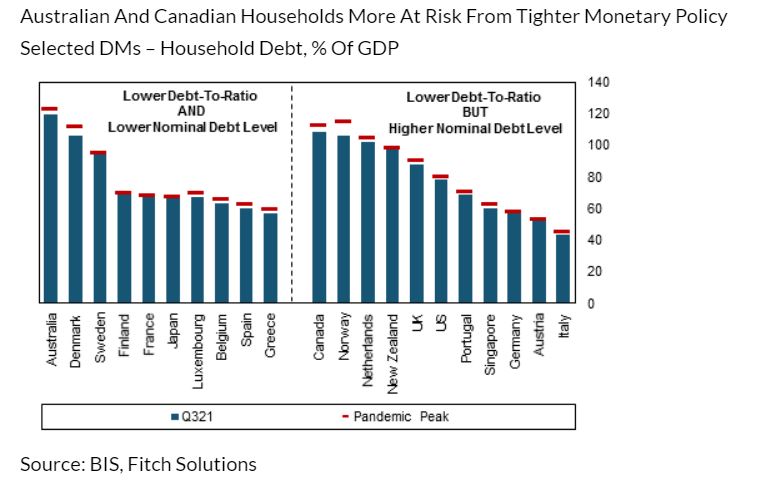

Όλα τα νοικοκυριά είναι εκτεθειμένα στις νέες συνθήκες, αλλά σε διαφορετικό βαθμό, εξηγούν οι αναλυτές της Fitch. Οι κίνδυνοι είναι υψηλότεροι στις αγορές όπου τα ποσοστά των δανείων είναι πάνω από τον μέσο όρο, όπως για παράδειγμα στην Αυστραλία (119,3%), τον Καναδά (108,8%), τη Δανία (106,2%) και τη Νορβηγία (105,7%).

Αντίθετα, τα νοικοκυριά σε Ιταλία (43,1%), Αυστρία (51,9%) και Ελλάδα (56,9%) αντιμετωπίζουν τους μικρότερους κινδύνους, σύμφωνα με την Fitch Solutions.

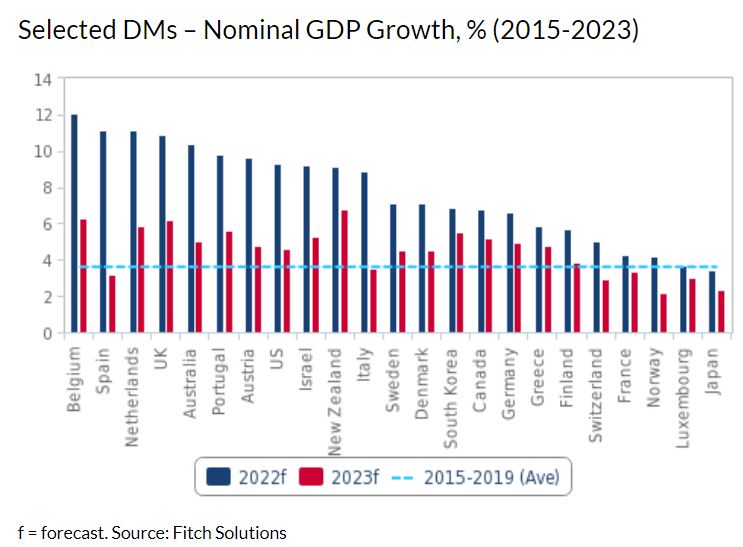

Πάντως, ο οίκος εκτιμά ότι υπάρχουν παράγοντες που περιορίζουν τους κινδύνους για τα νοικοκυριά σε βραχυπρόθεσμο και μεσοπρόθεσμο ορίζοντα. Παρά τα ρίσκα που προκύπτουν για τις οικονομίες από τον πόλεμο, τις αυξήσεις επιτοκίων και τον υψηλότερο πληθωρισμό, η ανάπτυξη στις περισσότερες ανεπτυγμένες χώρες προβλέπεται υψηλότερη από τον μέσο όρο της τελευταίας πενταετίας προ-κορωνοϊού, τόσο το 2022 όσο και το 2023.

Επιπλέον, τα οικονομικά των νοικοκυριών είναι ισχυρότερα τώρα από ό,τι ήταν στην παγκόσμια χρηματοοικονομική κρίση του 2008, καθώς η πανδημία οδήγησε σε μία πρωτοφανή αύξηση των αποταμιεύσεων.

Και τρίτον, τα ποσοστά της ανεργίας στις ανεπτυγμένες χώρες συνεχίζουν να μειώνονται, στηρίζοντας τα εισοδήματα των νοικοκυριών.

Διαβάστε επίσης:

Capital Economics: Πόσο θα κοστίσει στα νοικοκυριά η αύξηση των επιτοκίων της ΕΚΤ

Morgan Stanley: Γιατί τα ακίνητα δεν είναι φούσκα αυτή τη φορά

Deutsche Bank: Τι να κάνετε τα χρήματά σας στον καιρό του πληθωρισμού

Ακολουθήστε το Money Review στο Google News

Ακολουθήστε το Money Review στο Google News