Deutsche Bank: Πώς θα ξαναμπούν οι ελληνικές τράπεζες στα ραντάρ των επενδυτών

«Εποικοδομητική» χαρακτηρίζει τη στάση της απέναντι στις ελληνικές τράπεζες η Deutsche Bank, καθώς σημειώνει ότι το μεγαλύτερο μέρος της προσπάθειας εξυγίανσης έχει ολοκληρωθεί, ενώ η ανάκαμψη της οικονομίας και η αύξηση των επιτοκίων θα στηρίξουν τη βελτίωση των εσόδων από τόκους. Όμως, παρά τις βελτιωμένες τάσεις, ο οίκος σημειώνει ότι οι ελληνικές τράπεζες παραμένουν στο επενδυτικό περιθώριο, έπειτα από τα πολλά χρόνια προβλημάτων που αντιμετώπισαν. Παρά τις ελκυστικές αποτιμήσεις, το risk-off κλίμα στις αγορές αφήνει τις ελληνικές τράπεζες εκτός των ραντάρ των επενδυτών. «Φθηνές, αλλά δεν είναι για όλους», είναι ο χαρακτηριστικός τίτλος της έκθεσης.

Τι χρειάζεται για να επιστρέψουν οι επενδυτές

«Πιστεύουμε ότι μόνο η ισχυρή επίτευξη των στόχων και η καλή αύξηση των κεφαλαίων μπορούν να τις φέρουν ξανά στα ραντάρ των επενδυτών», αναφέρουν χαρακτηριστικά οι αναλυτές της Deutsche Bank.

Όμως, με την ευρωπαϊκή οικονομία να αντιμετωπίζει αυξανόμενη αβεβαιότητα και τις αγορές να μπαίνουν σε φάση αποστροφής από το ρίσκο (risk-off), οι ελληνικές τράπεζες δεν αναμένεται να εμφανίσουν αποτιμήσεις παρόμοιες με εκείνες των άλλων ευρωπαϊκών τραπεζών ή ακόμα και των χωρών της περιφέρειας μακροπρόθεσμα, ακόμα και εάν επιτύχουν απόδοση ιδίων κεφαλαίων άνω του 7% το 2023.

Έτσι, η Deutsche Bank δηλώνει ότι προτιμά να τηρήσει επιφυλακτική στάση, προτιμώντας άλλες, πιο στέρεες επιλογές, σε λογικές αποτιμήσεις.

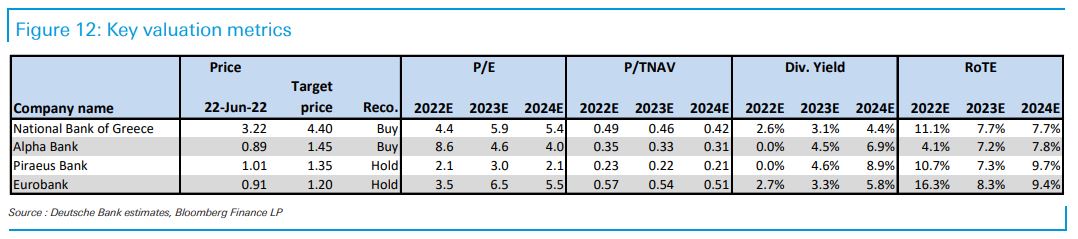

Παρόλα αυτά, ο οίκος χαρακτηρίζει ως καλύτερη επιλογή στον ελληνικό τραπεζικό κλάδο την Εθνική Τράπεζα, που είναι το top pick του, με σύσταση αγοράς και τιμή-στόχο στα 4,40 ευρώ (από 4,5 ευρώ προηγουμένως). Η τράπεζα ξεχωρίζει για τα εξαιρετικά κεφάλαια και τη συνολική ποιότητα ενεργητικού της, ενώ το τελευταίο risk-off την έχει αφήσει σε σημαντικό discount, το οποίο χαρακτηρίζεται ως αδικαιολόγητο, με βάση τις ευνοϊκές προοπτικές για τα επόμενα τρίμηνα, τον κεφαλαιακό δείκτη που ομαλοποιείται πάνω από το 12% και την πιθανώς ισχυρή βελτίωση των κερδών.

Σύσταση αγοράς δίνει η Deutsche Bank και για την Alpha Bank, με την τιμή στόχο στα 1,45 ευρώ (από 1,55 ευρώ προηγουμένως). Πρόκειται για μία καλή επιλογή, αν και βρίσκεται σε λιγότερο προχωρημένη φάση στην ανάκαμψή της σε σχέση με την Εθνική, σημειώνουν οι αναλυτές.

Ο οίκος δηλώνει επίσης ότι του αρέσει η Eurobank, που έχει πιο ώριμο προφίλ ανάμεσα στις ελληνικές τράπεζες και απολαμβάνει τη στήριξη των διεθνών δραστηριοτήτων της. Ο οίκος χαρακτηρίζει την αποτίμηση ελκυστική και συστήνει τη διακράτηση της μετοχής, με τιμή-στόχο τα 1,20 ευρώ (από 1,15 ευρώ προηγουμένως).

Η Τράπεζα Πειραιώς ευνοείται από τις καλύτερες προοπτικές κερδοφορίας, λόγω της ενίσχυσης των εσόδων από τόκους. Ο οίκος συστήνει διακράτηση, με στόχο τα 1,35 ευρώ (από 1,55 ευρώ προηγουμένως). Παρά την ουσιαστική βελτίωση που έχει επιτύχει, η Τρ. Πειραιώς χαρακτηρίζεται ως η πιο ριψοκίνδυνη επιλογή στον κλάδο, καθώς έχει τα χαμηλότερα επίπεδα κεφαλαίων.

Πιθανό game changer τα επιτόκια

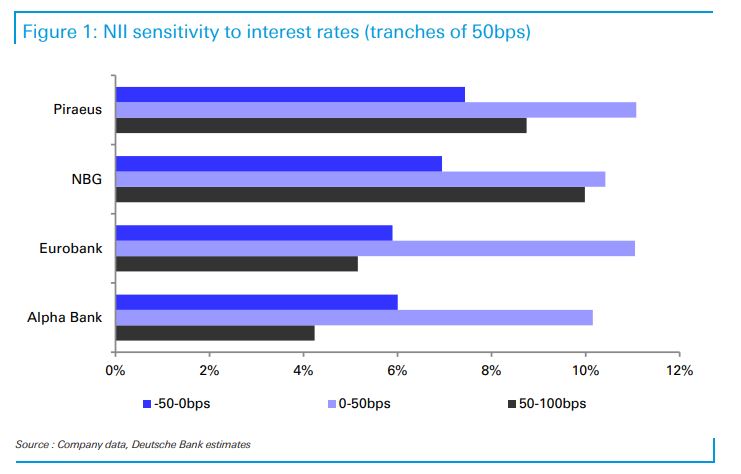

Όπως σημειώνει η Deutsche Bank, τα παραδοσιακά προβλήματα του ελληνικού τραπεζικού κλάδου προκαλούν μικρότερη ανησυχία -ειδικά η ποιότητα ενεργητικού- ενώ οι ανησυχίες για τα κεφάλαια έχουν σε μεγάλο βαθμό εξαφανιστεί (πλην της Πειραιώς).

Το νέο οικονομικό περιβάλλον οδηγεί σε κάποιες βεβαιότητες (καθώς τα υψηλότερα επιτόκια σημαίνουν γρηγορότερη των προβλέψεων ανάκαμψη των εσόδων από τόκους), αλλά και μερικές αβεβαιότητες (κυρίως από την πιθανή επιβράδυνση στην εξυγίανση των χαρτοφυλακίων και στο μέτωπο του κόστους).

Σε κάθε περίπτωση, ο οίκος θεωρεί ότι η θετική επίδραση από τα υψηλότερα επιτόκια αντισταθμίζει και με το παραπάνω τις αρνητικές συνέπειες και προβλέπει βελτίωση άνω του 15% στα έσοδα από τόκους για τις πρώτες 100 μονάδες βάσης αύξησης των επιτοκίων.

Σε ό,τι αφορά την άλλη όψη του νομίσματος -η αύξηση των επιτοκίων έρχεται ως αποτέλεσμα του ανεξέλεγκτου πληθωρισμού, ο οποίος θα μπορούσε να ασκήσει σοβαρές πιέσεις στα κόστη- η Deutsche Bank σημειώνει ότι οι ελληνικές τράπεζες είναι καλά προστατευμένες, με δεδομένη τη διαδικασία αναδιάρθρωσής τους και τις περιορισμένες αυξήσεις μισθών (5,5% για τα επόμενα τρία χρόνια).

Στο μέτωπο του πλήγματος για την ποιότητα ενεργητικού από την επιδείνωση της οικονομίας και την ακρίβεια, η Deutsche Bank περιμένει μόνο περιορισμένες αρνητικές επιπτώσεις: Καθυστερήσεις στις ανακτήσεις στα δάνεια αλλά μια σχετικά ασήμαντη αλλαγή στο κόστος ρίσκου, που σταδιακά θα μειωθεί κοντά στις 60 μονάδες βάσης έως το 2024. Ως αποτέλεσμα, ο οίκος προβλέπει απόδοση ιδίων κεφαλαίων στο 7-8% το 2023, βελτιωμένη σε σχέση με τις προηγουμένως εκτιμήσεις.

Διαβάστε επίσης:

Τέλος εποχής για τα χαμηλά επιτόκια: Τι σημαίνει για δάνεια και τράπεζες

S&P: Ποιες τράπεζες της Ευρώπης θα ωφεληθούν περισσότερο από τις επιτοκιακές αυξήσεις

Τράπεζες: Επιπλέον κέρδη 1 δισ. ευρώ από την αύξηση των επιτοκίων

Ακολουθήστε το Money Review στο Google News

Ακολουθήστε το Money Review στο Google News