BofA: Το ψηφιακό ευρώ θα σπάσει το μονοπώλιο των τραπεζών στις καταθέσεις – Τι θα χάσουν

Τα σχέδια της Ευρωπαϊκής Κεντρικής Τράπεζας για ένα ψηφιακό ευρώ απειλούν τα «κέρδη μονοπωλίου» που βγάζουν οι τράπεζες από τις καταθέσεις, προειδοποιεί η Bank of America, εκτιμώντας μάλιστα πως αυτός είναι ένας στόχος της πρωτοβουλίας της ΕΚΤ και όχι μία παρενέργειά της.

Η Bank of America εξέτασε την επίδραση που θα έχει στις τράπεζες ένα ψηφιακό ευρώ, κατόπιν πρόσφατης ομιλίας του μέλους του δ.σ. της ΕΚΤ, Fabio Panetta, στην οποία αναπτύχθηκε το νέο σκεπτικό του σχεδίου. Ουσιαστικά, η ΕΚΤ άνοιξε τη συζήτηση για ένα ψηφιακό ευρώ που θα προσφέρει επιτόκιο (remunerated digital euro), κάτι που προφανώς αναμένεται να επηρεάσει τις τραπεζικές καταθέσεις.

«Προσφέροντας μια εξωτερική επιλογή στους καταθέτες, ένα ψηφιακό νόμισμα κεντρικής τράπεζας θα μπορούσε να θέσει ένα ‘πάτωμα’ στα επιτόκια καταθέσεων, περιορίζοντας τα κέρδη που βγάζουν οι τράπεζες από το μονοπώλιο στην αγορά των καταθέσεων και ωθώντας τις να αυξήσουν τον δανεισμό», είπε ο Panetta.

«Το να επηρεαστεί η τιμολόγηση των καταθέσεων ίσως είναι ένας στόχος του ψηφιακού ευρώ, αντί για μια παρενέργεια», εξηγούν οι αναλυτές της BofA. «Ένα ψηφιακό ευρώ που θα έδινε επιτόκιο θα μπορούσε να μειώσει τα μονοπωλιακά κέρδη στις καταθέσεις, εάν υιοθετηθεί ευρέως».

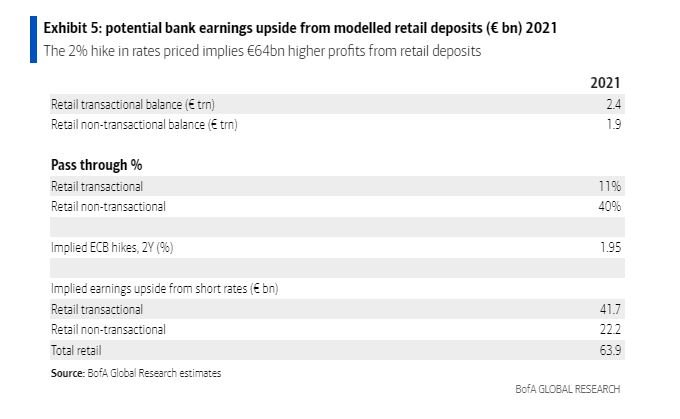

Σύμφωνα με τα στοιχεία που παραθέτει η BofA, οι τρεχούμενοι καταθετικοί λογαριασμοί έχουν συνήθως διάρκεια 5 ετών και περνούν τις αποφάσεις της ΕΚΤ για τα επιτόκια μόνο κατά 11% στους καταθέτες. Οι αποταμιευτικοί λογαριασμοί περνούν τα επιτόκια της ΕΚΤ σε ποσοστό 40%.

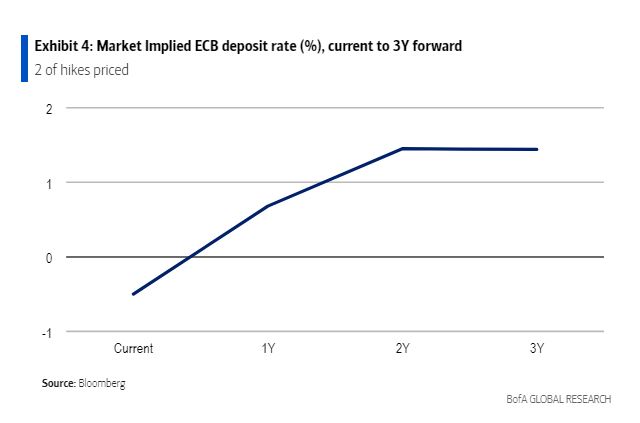

Με βάση τα στοιχεία αυτά, ο οίκος υπολογίζει ότι σε 4,3 τρισ. ευρώ καταθέσεων λιανικής, οι ευρωπαϊκές τράπεζες θα βγάλουν κέρδη 64 δισ. ευρώ από το επιτόκιο του 2% που προεξοφλεί η αγορά. «Ένα ψηφιακό ευρώ θα μπορούσε, από τον σχεδιασμό του, πιθανώς να περιορίσει το ποσό αυτό», εξηγούν οι αναλυτές.

Πάντως, η Bank of America ξεκαθαρίζει ότι απέχουμε ακόμα τουλάχιστον τέσσερα χρόνια από τη δημιουργία του ψηφιακού ευρώ. Η ΕΚΤ έχει άλλα δύο χρόνια στην ερευνητική φάση του project και η όποια εφαρμογή θα γίνει τουλάχιστον δύο χρόνια μετά από αυτό.

Και παρότι πολλά μένουν ακόμα να αποφασιστούν για τη μορφή που θα πάρει το ψηφιακό ευρώ, «εντούτοις, ένα ψηφιακό ευρώ που θα προσφέρει επιτόκιο, όπως δείχνει αυτή η ομιλία, θα μπορούσε να δημιουργήσει ένα δυνητικά πιο δύσκολο λειτουργικό περιβάλλον για τις τράπεζες, εάν προχωρήσει σαν τελική πολιτική», τονίζουν οι αναλυτές.

Διαβάστε επίσης:

Moody’s: Κίνδυνος το ψηφιακό ευρώ για τις ελληνικές τράπεζες

Στοχευμένη διαβούλευση για το ψηφιακό ευρώ ξεκινά η Ευρωπαϊκή Επιτροπή

Ακολουθήστε το Money Review στο Google News

Ακολουθήστε το Money Review στο Google News