Societe Generale: Τι συμβαίνει με τα ελληνικά ομόλογα

Η ζήτηση για το νέο ελληνικό 10ετές ομόλογο ήταν χαμηλότερη από αυτήν που έχουν συνηθίσει, παρατηρούν οι αναλυτές της Societe Generale και προβλέπουν ότι οι ελληνικοί τίτλοι θα πιεστούν και θα υπο-αποδώσουν βραχυπρόθεσμα, παρά το ισχυρό story της Ελλάδας και την εκτίμηση ότι η χώρα θα επιστρέψει στην επενδυτική βαθμίδα μέσα στα επόμενα δύο χρόνια.

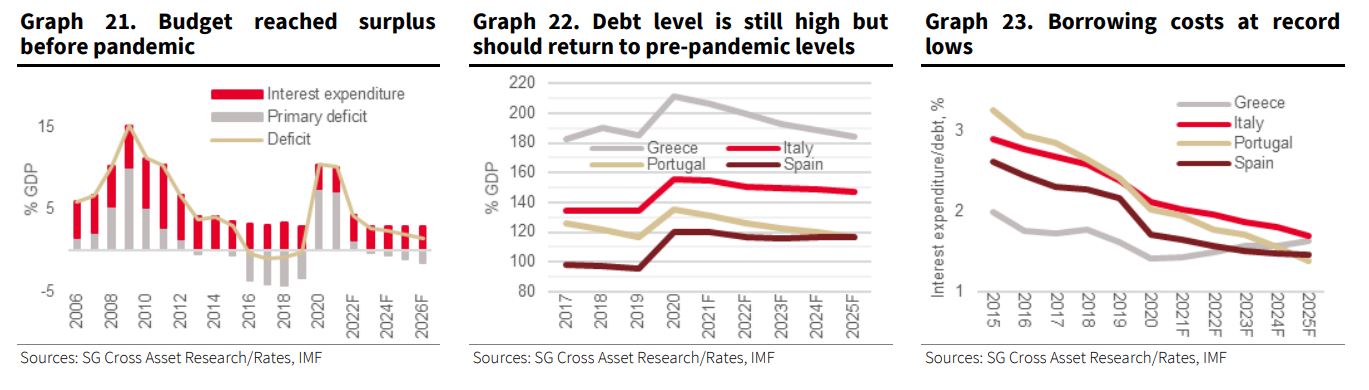

Η Societe Generale τονίζει ότι η ισχυρή ανάκαμψη της ελληνικής οικονομίας στηρίζει τα θεμελιώδη των ελληνικών ομολόγων. Πριν από την πανδημία, η Ελλάδα είχε συμπληρώσει ήδη αρκετά χρόνια πρωτογενών πλεονασμάτων, τα οποία ήταν τόσο μεγάλα ώστε αντιστάθμιζαν τις δαπάνες για τόκους για την περίοδο 2016-2019. Αυτή είναι μία βασική διαφορά ανάμεσα στην πανδημία και την κρίση χρέους, καθώς τότε, η Ελλάδα ήδη «υπέφερε» από υπερβολικά ελλείμματα, εξηγούν οι αναλυτές.

Έτσι, ενώ το ελληνικό χρέος ξεπερνά το 200% του ΑΕΠ και είναι υψηλό, αναμένεται να πέσει στα προ-πανδημίας επίπεδα έως το 2025. Κυρίως, όμως, το κόστος δανεισμού της Ελλάδας είναι χαμηλότερο από εκείνο των άλλων χωρών της περιφέρειας, σε ιστορικά χαμηλά επίπεδα, ενώ το προφίλ ωρίμανσης είναι πολύ μεγαλύτερο (στα 27,5 χρόνια έναντι του ευρωπαϊκού μέσου όρου που είναι κάτω από τα 15 χρόνια). «Αυτό κάνει το βάρος του υψηλού χρέους πιο διατηρήσιμο από ποτέ», σημειώνεται.

Ο τραπεζικός κλάδος παραμένει μία αδυναμία, όμως η ποιότητα κεφαλαίων έχει βελτιωθεί σημαντικά από το 2017, προσθέτει η Societe Generale.

Οι αναβαθμίσεις

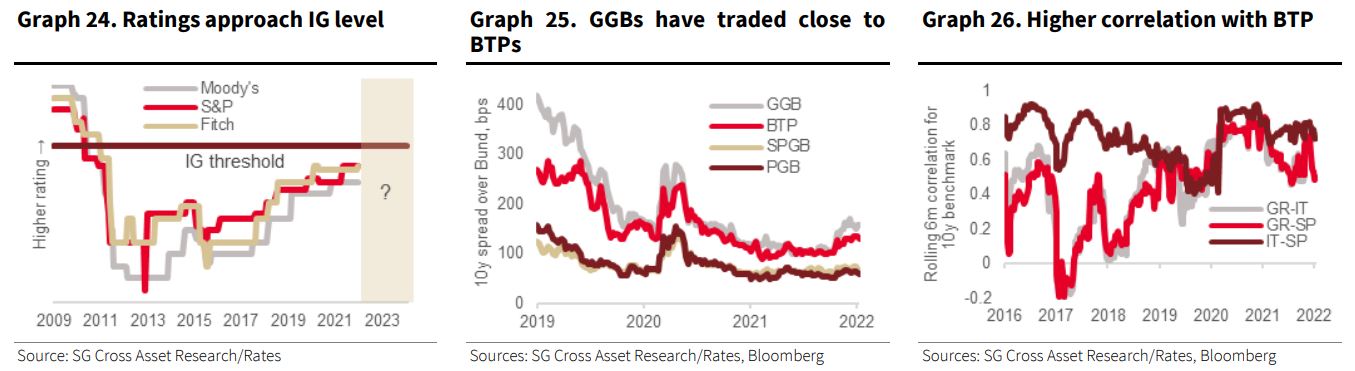

Οι θετικές εξελίξεις στο μέτωπο της πιστοληπτικής αξιολόγησης συνεχίζονται, με τον οίκο να διαπιστώνει ότι το αξιόχρεο της Ελλάδας βελτιώνεται κατά μέσο όρο κατά ένα σκαλοπάτι τον χρόνο από το 2016. Στο ΒΒ, απέχει δύο σκαλοπάτια από την επενδυτική βαθμίδα, με τις S&P και Fitch να έχουν δώσει θετικές προοπτικές. Στο πλαίσιο αυτό, η SocGen θεωρεί αρκετά βέβαιο ότι η Ελλάδα θα βγει από το junk μέσα στα επόμενα δύο χρόνια (το νωρίτερο μέσα στο πρώτο εξάμηνο του 2023).

Αυτό θα δώσει ώθηση στα ελληνικά κρατικά ομόλογα, καθώς θα τους επιτρέψει να μπουν στα ραντάρ πολλών επενδυτών που ακολουθούν τους δείκτες, αλλά θα ανοίξει και τον δρόμο για την ένταξή τους στα μελλοντικά προγράμματα αγοράς τίτλων της ΕΚΤ.

Μετά την έξοδο από το junk, η πρόκληση θα είναι το κατά πόσο η Ελλάδα θα μπορέσει να διατηρήσει την γρήγορη πρόοδο των θεμελιωδών της, καθώς οι αποδόσεις θα αυξάνονται και το κόστος δανεισμού θα αρχίσει να ενισχύεται και πάλι. «Θα μπορέσει η χώρα να βελτιώσει τα θεμελιώδη της σε άλλους τομείς, όπως για παράδειγμα να ενισχύσει την ανάπτυξη με τα κοινοτικά κονδύλια ή να μειώσει τα ρίσκα στον τραπεζικό κλάδο με συνεχιζόμενες διαρθρωτικές μεταρρυθμίσεις;», αναρωτιούνται οι αναλυτές.

Πιέσεις στα ομόλογα έως τον Αύγουστο – Αγοραστική ευκαιρία

Σε αυτό το περιβάλλον και με το «φωτοστέφανο» του PEPP να ξεθωριάζει, η Societe Generale βλέπει βραχυπρόθεσμες πιέσεις στα ελληνικά ομόλογα, παρά το ισχυρό story των fundamentals, καθώς οι επενδυτές δείχνουν ασθενέστερη διάθεση για την ώρα.

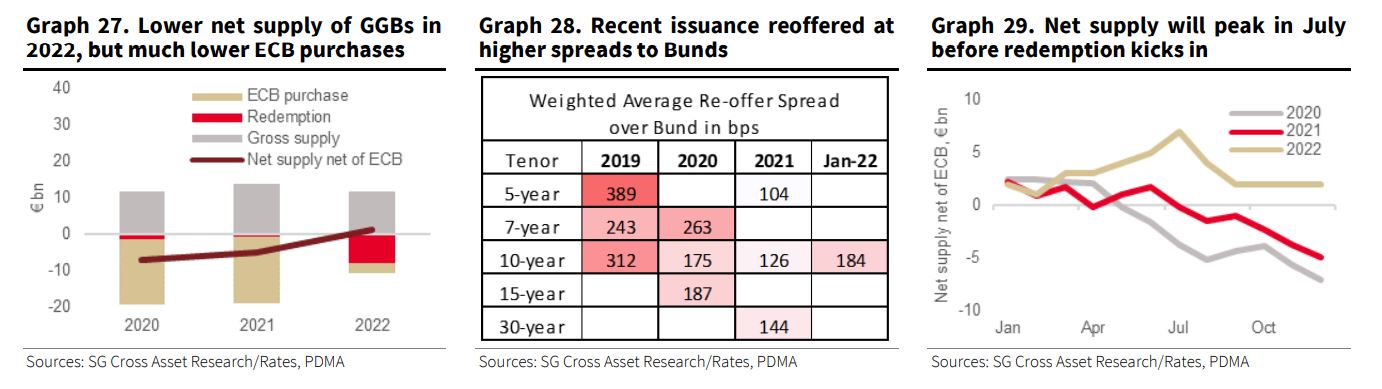

Η Ελλάδα θα εκδώσει ομόλογα ύψους 12 δισ. ευρώ το 2022 και παρά τις υψηλές αποπληρωμές των 7,9 δισ. ευρώ, η τελική καθαρή προσφορά (δηλαδή μετά τις αγορές από την ΕΚΤ) θα είναι θετική, στα 1,5 δισ. ευρώ, και η υψηλότερη από το 2014.

Το ύψος αυτό σχετίζεται με τη λήξη του PEPP τον Μάρτιο, με την Societe Generale να σημειώνει πως παρά τις διαβεβαιώσεις της ΕΚΤ ότι το PEPP θα συνεχίσει να στηρίζει την Ελλάδα μέσω των ευέλικτων επανεπενδύσεων, αυτό πιθανότατα δεν θα είναι αρκετό απέναντι στην γενικότερη τάση των αυξανόμενων αποδόσεων και spreads.

Ο οίκος εκτιμά ότι η Αθήνα θα εκδώσει επίσης άλλο ένα ομόλογο μακρινής λήξης ύψους 3 δισ. ευρώ προς τα τέλη του πρώτου τριμήνου, ενώ οι εκδόσεις του β΄ τριμήνου προβλέπονται στα 2 δισ. ευρώ. «Αυτό θα μπορούσε να ασκήσει πιέσεις στα ελληνικά ομόλογα το πρώτο εξάμηνο, πριν από τον Αύγουστο, όταν οι λήξεις αυξάνονται», σημειώνει ο οίκος.

Η βραχυπρόθεσμη δυναμική των ελληνικών ομολόγων θα εξαρτηθεί σε μεγάλο βαθμό από το αποτέλεσμα των ιταλικών προεδρικών εκλογών, προσθέτει η Societe Generale.

«Εάν δούμε τα ελληνικά κρατικά ομόλογα να γίνονται ακόμα φθηνότερα, αυτό θα μπορούσε να δημιουργήσει μία ευκαιρία για επενδυτές, προκειμένου να ενισχύσουν τις θέσεις τους στους τίτλους, καθώς αυτοί παραμένουν ένα story θετικών fundamentals σε μεσοπρόθεσμο ορίζοντα»», καταλήγουν.

Διαβάστε επίσης:

Capital Economics: Το κόστος δανεισμού της περιφέρειας θα αυξηθεί κι άλλο

10ετές ομόλογο: Αντλήθηκαν 3 δισ. ευρώ με επιτόκο 1,8% – Στα 15 δισ. οι προσφορές

DCS Delphic Strategies: Πρόβλεψη-έκπληξη για ανάπτυξη 8% και το 2022

Ακολουθήστε το Money Review στο Google News

Ακολουθήστε το Money Review στο Google News