Fitch Ratings: Πότε θα αναβαθμίσουμε την Ελλάδα

Η μακροπρόθεσμη ανάλυση του οίκου «βλέπει» το ελληνικό χρέος να πέφτει γύρω στο 155% του ΑΕΠ έως το 2031

Το ελληνικό χρέος θα παραμείνει σε πολύ υψηλά επίπεδα για πολύ καιρό, όμως είναι βιώσιμο, καθώς το κόστος εξυπηρέτησής του είναι χαμηλό, εκτιμά η Fitch Ratings. Με δεδομένο ότι η μείωση του χρέους αποτελεί βασικό παράγοντα για τη διαμόρφωση του αξιόχρεου της Ελλάδας, ο οίκος υπολογίζει ότι η αξιολόγηση θα παραμείνει σταθερή τα επόμενα 1-2 χρόνια, με αποτέλεσμα η χώρα να παραμένει κάτω από την επενδυτική κατηγορία, στην περιοχή του junk. «Θα μπορούσαμε να αναλάβουμε θετική δράση στην αξιολόγηση εάν το κρατικό χρέος επιστρέψει σε σταθερή καθοδική τροχιά από το 2021», επισημαίνουν οι αναλυτές.

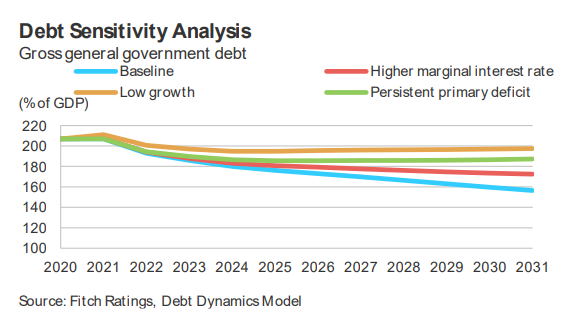

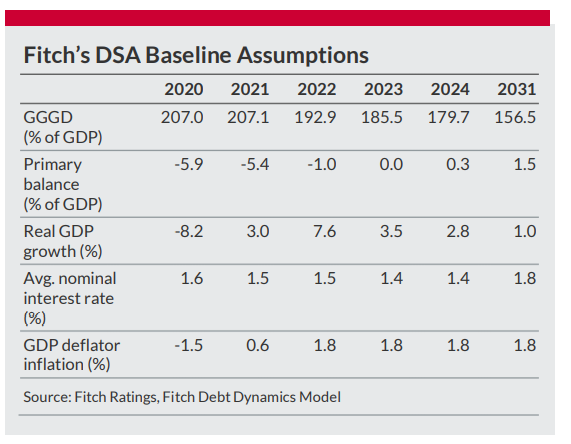

Η Fitch περιμένει ότι το ελληνικό χρέος θα παραμείνει στα υψηλά επίπεδα του 2020 (όταν εκτιμάται ότι αυξήθηκε στο 207% του ΑΕΠ από 181% το 2019) και για φέτος, όμως θα πέσει στο 193% του ΑΕΠ έως το 2022. Η μακροπρόθεσμη ανάλυση του οίκου «βλέπει» το ελληνικό χρέος να πέφτει γύρω στο 155% του ΑΕΠ έως το 2031. Πρόκειται, μεν, για μία σημαντική πτώση, όμως το χρέος θα είναι περίπου 30 ποσοστιαίες μονάδες πιο υψηλό από ό,τι προέβλεπε η αντίστοιχη ανάλυση πριν από την πανδημία.

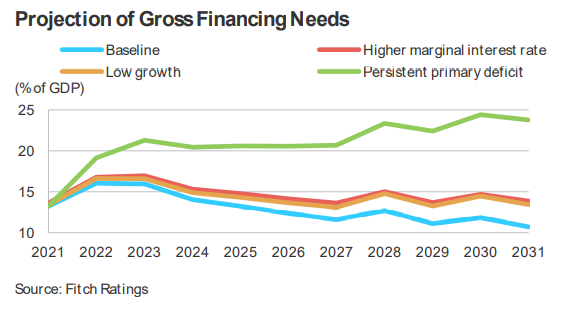

Με δεδομένη τη δομή του χρέους, και καθώς ένα μεγάλο μέρος του έχει δοθεί με ευνοϊκούς όρους από τους επίσημους πιστωτές, το κόστος εξυπηρέτησής του είναι χαμηλό. Η Fitch προβλέπει ότι ο δείκτης πληρωμής τόκων/εσόδων για τα επόμενα δύο χρόνια θα είναι ανάμεσα στους χαμηλότερους στην κατηγορία ΒΒ. «Προβλέπουμε ότι οι μεικτές χρηματοδοτικές ανάγκες θα κορυφώσουν το 2022/2023 και μετά θα παραμείνουν κάτω από το 15% του ΑΕΠ σε ορίζοντα 10ετίας», σημειώνουν οι αναλυτές.

Ένα εναλλακτικό σενάριο, με υψηλότερα πρωτογενή πλεονάσματα θα οδηγούσε σε αυξανόμενες χρηματοδοτικές ανάγκες ως προς το ΑΕΠ. Στο πλαίσιο αυτό, η Fitch τονίζει ότι η πιο χαλαρή δημοσιονομική πολιτική, μέσω επίμονων πρωτογενών ελλειμμάτων, αποτελεί τον μεγαλύτερο κίνδυνο στα εναλλακτικά σενάρια που επεξεργάστηκε. Στο πλαίσιο των εναλλακτικών σεναρίων, ένα σοβαρό οικονομικό σοκ θα οδηγούσε στην παραμονή του χρέους κοντά στο 200% το 2031.

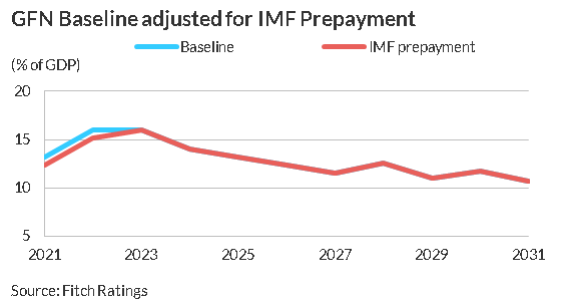

Πάντως, η αποπληρωμή του 65% των δανείων του Διεθνούς Νομισματικού Ταμείου μειώνει τις χρηματοδοτικές ανάγκες για τα επόμενα δύο χρόνια περίπου κατά 1,8% του ΑΕΠ.

Η συνεχιζόμενη χρηματοοικονομική ευελιξία αποτελεί σημαντικό αντισταθμιστικό παράγοντα για τους κινδύνους που προκύπτουν από το υψηλότερο χρέος, όμως όπως τονίζει η Fitch, αυτή έχει ήδη ενσωματωθεί στις εκτιμήσεις της, και έτσι δεν συνιστά λόγο αναβάθμισης από μόνη της.

Την ίδια στιγμή, η υλοποίηση του Ευρωπαϊκού Σχεδίου Ανάκαμψης και οι περαιτέρω μεταρρυθμίσεις που θα μπορούσαν να οδηγήσουν σε βελτιωμένες μεσοπρόθεσμες προοπτικές ανάπτυξης, θα ήταν ένας λόγος αναβάθμισης. Σε θετική δράση για την αξιολόγηση θα μπορούσε να οδηγήσει, επίσης, η νέα πρόοδος στο μέτωπο των κόκκινων δανείων των συστημικών τραπεζών.

Η ανάκαμψη της ελληνικής οικονομίας

Η Fitch εκτιμά ότι η ανάκαμψη του πραγματικού ΑΕΠ αρχίζει από το δεύτερο τρίμηνο, με την ουσιαστική οικονομική ανάκαμψη να ξεκινά από το δεύτερο εξάμηνο του 2021 και έτσι τη χρονιά να κλείνει με αύξηση του ΑΕΠ κατά 3%.

Για το 2022 αναμένεται σαφής επιτάχυνση των ρυθμών, στο 7,6%, με τη βοήθεια του Ταμείου Ανάκαμψης. Όμως, σταδιακά, η ελληνική οικονομία θα διολισθήσει προς τη μεσοπρόθεσμη δυνητική ανάπτυξη του 1%, καθώς το οικονομικό χάσμα θα κλείνει και τα οφέλη από τα κοινοτικά κονδύλια θα εξανεμίζονται.

Πάντως, η οικονομική ανάπτυξη των δύο επόμενων χρόνων αναμένεται να οδηγήσει στη συρρίκνωση του ελλείμματος στο 8,5% του ΑΕΠ για το 2021 και στο 3,8% για το 2022.

Ως βασικός κίνδυνος για τις μακροοικονομικές προβλέψεις της Fitch αναγνωρίζεται μία καθυστερημένη διάθεση των εμβολίων, όχι μόνο στην Ελλάδα αλλά και στους βασικούς εμπορικούς εταίρους της, που θα μπορούσε να καθυστερήσει την ανάκαμψη του τουριστικού τομέα. Ως τέτοιος κίνδυνος χαρακτηρίζεται και μία αργή απορρόφηση των κοινοτικών κονδυλίων.

Ακολουθήστε το Money Review στο Google News

Ακολουθήστε το Money Review στο Google News