Jefferies: Οι μύθοι για τις ελληνικές τράπεζες – Buy για την Εθνική

Την κάλυψη των ελληνικών τραπεζών ξεκινά η Jefferies, εκδίδοντας σύσταση αγοράς για την Εθνική Τράπεζα, διακράτησης για τις Τράπεζα Πειραιώς και Eurobank καθώς και underperform για την Alpha Bank. Όπως σημειώνει ο αμερικανικός επενδυτικός οίκος, οι ελληνικές τράπεζες δεν αποτελούν το ιδιότυπο στόρι ανάκαμψης που πολλοί πιστεύουν, παρόλα αυτά, το momentum των εσόδων από τόκους είναι ισχυρό και προσφέρει μεγάλα περιθώρια ανόδου βραχυπρόθεσμα.

Η Jefferies θέτει την τιμή στόχο για τη Eurobank στα 1,65 ευρώ, για την Εθνική στα 6,60 ευρώ, για την Alpha στα 1,10 ευρώ και για την Πειραιώς στα 2,5 ευρώ. Ο οίκος σημειώνει ότι προτιμά την Εθνική για να «ποντάρει» στην αύξηση των εσόδων από τόκους, λόγω της ισχυρής χρηματοδοτικής της θέσης, αφού έχει αναλογία δανείων/καταθέσεων στο 62% και προθεσμιακές καταθέσεις <15%.

Σύμφωνα με τον οίκο, το consensus είναι υπερβολικά συντηρητικό στις προβλέψεις του για τα έσοδα από τόκους, καθώς «βλέπει» αύξηση μόνο 15% το 2023, την ώρα που οι αντίστοιχες εκτιμήσεις για την Ισπανία και την Ιταλία μιλούν για αύξηση περίπου 25%.

Η Jefferies τηρεί προβλέψεις περίπου 10% υψηλότερες από το consensus για το 2023. Παρόλα αυτά, εντοπίζει δυσμενείς παράγοντες σε μεσοπρόθεσμο ορίζοντα, στο μέτωπο των NPEs και του MREL, που επιβαρύνουν τις ελληνικές τράπεζες σε σχέση με τις υπόλοιπες στην Ν. Ευρώπη.

Επίσης, η επιστροφή του κλάδου στην κανονικότητα συνεπάγεται δομικές καθοδικές πιέσεις στα spreads των δανείων με τον καιρό, σύμφωνα με τον οίκο.

Αποκλίσεις στην εικόνα των κόκκινων δανείων

Η Jefferies προειδοποιεί ότι η εικόνα των κόκκινων δανείων θα εμφανίσει αποκλίσεις ανάμεσα στις τράπεζες. Μάλιστα, επισημαίνει ότι οι διαφορές στα NPE και ακόμα περισσότερο στα ποσοστά κάλυψης μεταξύ των τραπεζών δεν έχουν ληφθεί επαρκώς υπόψη στις προσδοκίες του consensus.

Έτσι, η Jefferies σημειώνει ότι παραμένει σχετικά αισιόδοξη για τις ευρύτερες προοπτικές της ποιότητας ενεργητικού, όμως θεωρεί ότι η Εθνική είναι καλά τοποθετημένη, με χαμηλό NPE (6,1%) και υψηλή κάλυψη (82%), δημιουργώντας περιθώρια για σταδιακή ομαλοποίηση στα επίπεδα των προβλέψεων.

Αντίθετα, παρά το πιο ευνοϊκό μείγμα NPL, η Jefferies θεωρεί ότι είναι λιγότερο δικαιολογημένη η χαμηλή κάλυψη (39%) της Alpha Bank, και με το ποσοστό των NPE ακόμα αυξημένο (8%), βλέπει τον κίνδυνο τα προ-προβλέψεων κέρδη να συνεχίσουν να απορροφώνται από υψηλές προβλέψεις τα επόμενα χρόνια.

Πάνω από τις εκτιμήσεις του consensus τοποθετεί η Jefferies και τις προβλέψεις της Πειραιώς.

Η Ελλάδα δεν είναι το «recovery play» που πολλοί νομίζουν

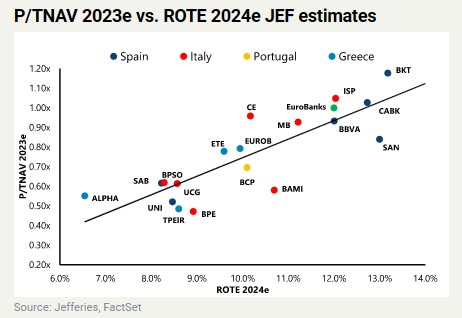

Σύμφωνα με την Jefferies, η εικόνα της Ελλάδας είναι περισσότερο κυκλική παρά ιδιοσυγκρασιακή. Επειτα από την βαθιά ύφεση και το πρόγραμμα αναδιάρθρωσης των τραπεζών, πολλοί βλέπουν την Ελλάδα σαν ένα ιδιότυπο «recovery play» για την Ευρώπη. Όμως, οι αναλυτές τονίζουν ότι οι αποτιμήσεις έχουν ήδη καλύψει το κενό, με τις ελληνικές τράπεζες να εμφανίζουν P/TNAV 2023e στο 0.7x, και άρα να διαπραγματεύονται σε premium έναντι των ιταλικών τραπεζών της μεσαίας κεφαλαιοποίησης (0.6x), για παράδειγμα.

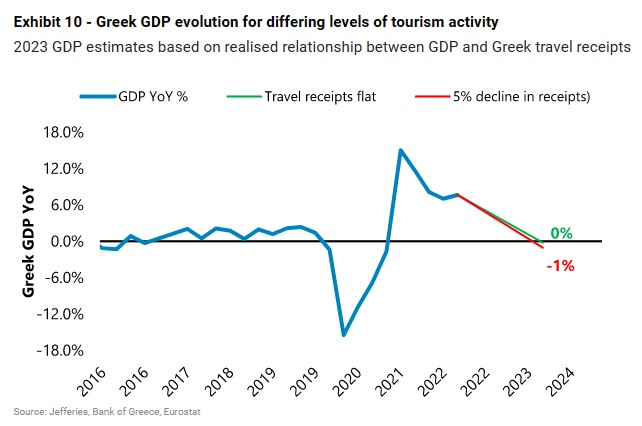

Εν τω μεταξύ, η υψηλή εξάρτησή της από τον τουρισμό, σημαίνει ότι η ελληνική οικονομία είναι ακόμα σημαντικά συνδεδεμένη με τις μακροοικονομικές εξελίξεις στην υπόλοιπη Ευρώπη.

Τέλος, η Jefferies τονίζει πως παρότι η εξυγίανση των χαρτοφυλακίων των τραπεζών έχει ολοκληρωθεί σε μεγάλο βαθμό, μια επιτάχυνση των δανείων και των προϊόντων που φέρνουν προμήθειες δεν θα έρθει, κατ΄ ανάγκη, το επόμενο διάστημα.

Διαβάστε επίσης:

Wood: Ανεβάζει τις τιμές-στόχους για τις ελληνικές τράπεζες

S&P για τράπεζες: Το 2023 φέρνει προκλήσεις αλλά είναι καλύτερα προετοιμασμένες

Goldman Sachs: Περιθώριο ανόδου 32% στις ελληνικές τράπεζες – Buy για Πειραιώς, Εθνική, Alpha

Ακολουθήστε το Money Review στο Google News

Ακολουθήστε το Money Review στο Google News